Какие права имею коллекторы + как бороться с коллекторскими агентствами

Каждый, кто хоть раз связывался с кредитами знает, что в случае невозврата денежных средств банку, будут серьезные проблемы. И так уж сложилось, что банк это не силовое ведомство, армия или шайка из подворотни. Это серьезный институт, который работает для поддержания экономической инфраструктуры и для ведения денежной политики продиктованной государством. И как у любой компании или организации он сталкивается с тем, что его клиенты или заемщики ведут себя не самым корректным образом. Сегодня мы поговорим о том, как организована борьба с коллекторами на территории России и что это вообще такое.

Оглавление

- Кто такие коллекторы - простыми словами для простого обывателя

- Не отдам кредит - ничего не будет

- Особенности отечественного кредитования

- Как быть: точка зрения кредитора

- Специфика работы коллекторских агентств

- Законодательное регулирование

- Вся суть изменений

- Схема работы коллекторских агентств

- Борьба с коллекторами: подаем исковое заявление

- Коллекторы в других странах

- Заключение

Кто такие коллекторы - простыми словами для простого обывателя

Для урегулирования вопросов по кредитам, банки используют:

- Собственные отделы по взысканию;

- Штат переговорщиков;

- Коллекторские агентства.

Естественно, любой крупный банк содержит свой отдел для взыскания. Это дает возможность работать с должником еще на самом начальном этапе неплатежеспособности последнего. Отдел взыскания выполняет следующие задачи:

- Связывается с должником;

- Требует немедленного возврата денежных средств;

- Старается помочь должнику разобраться с кредитом.

Отдел взыскания это самое мягкое и миролюбивое занятие в отношении должника. Ведь банк не хочет специально ссориться с клиентом. Его интересует только возврат средств и уплата процентов. А в случае просрочки, к этому еще добавляются штрафы и пени, прописанные в изначальном кредитном договоре.

Иными словами, все делается так, чтобы должник возвратил деньги как можно скорее. При этом, никто не намерен специально издеваться над человеком и угрожать ему. Выход на связь и встречное предложение со стороны неплатежеспособного гражданина могут помочь урегулировать вопрос мирным путем.

Но так уж сложилось исторически, существует целый кластер должников, которые просто отказываются гасить кредит. По разным причинам:

- Потеря достатка:

- Нежелание расставаться с имуществом;

- Отсутствие желания погасить кредит.

И объясняется это не только реальными проблемами, но и особенностями человеческой психики. С поправкой на наш менталитет, можно уверенно сказать о том, что почти 70% должников:

- Берут кредит наобум;

- Не думают о том, как потом расплачиваться;

- Не рассчитывают свой личный бюджет.

Кредиты сейчас берутся на что угодно. Последние несколько лет очень популярно брать денежные средства на новую машину или даже свадьбу. При этом, отношение заемщика к банку если не агрессивное, то уж точно пренебрежительное.

Не отдам кредит - ничего не будет

Естественно, это отношение поддерживается не только самим должником и его окружением. Дескать, банки обворовывают честное население, загоняя его в огромные кредиты. А значит нужно:

- Противостоять "заговору";

- Бороться со "злом";

- Всячески саботировать подписанный договор и не исполнять обязательства.

И надо признать, здесь есть определенная доля правды. Вот только американская модель кредитования очень сильно отличается от нашей. На данный момент .

Американцы привыкли жить в кредит, и поэтому стараются особо не задерживать платежи. Ведь плохая кредитная история может просто вынести человека на обочину жизни:

- Придется переехать в более дешевый дом;

- Могут уволить с работы;

- Семья просто останется жить на улице.

Капитализм, что поделать. Видя эту печальную практику банки стараются не задирать огромные проценты по кредитным картам. Так как финансовая культура развивается на Западе уже несколько столетий.

Особенности отечественного кредитования

А вот в нашем банковском секторе все еще хаос и бардак. Центробанк несмотря на все свои обязанности уже давно превратился в полу-регулятора. Если не в четверть. О проблемах невозврата говорят только банки, а властям никакого особого дела до этого нет. Аргументация следующая:

- Не надо брать кредит;

- Внимательно читайте договор;

- Планируйте свой бюджет.

В конечном итоге, банковский сектор откровенно не справляется с этим потоком должников. А ЦБ не хочет решать проблему. Впрочем, на серьезные ситуации они все-таки реагируют:

- Была проведена массовая зачистка банков;

- Изменены правила кредитования.

Но проблему это не решило. Более того, открывшийся рынок МФО с его микрокредитами и космическими процентами еще больше усугубил ситуацию. Ведь это, в своем роде очень доступные и "дорогие" деньги.

Контроля у МФО практически не было, скоринг и проверка была посредственной, а для займов даже не нужна была справка с работы. Впрочем, сейчас и микрофинансовая отрасль испытывает большие проблемы относительно невозвратов.

Как быть: точка зрения кредитора

Федеральное законодательство точку в вопросе не возврата не ставит (ФЗ № 353). В России прообраз коллекторских агентств начался с резкими переменами в жизни граждан бывшего СССР.

Еще у многих засели в воспоминаниях истории о том, что бывает с должниками. Общая концепция такова

- Коммерсант берет деньги в кредит у банка;

- Потом резко перестает выплачивать;

- Банк просто нанимает бандитов (в качестве коллекторов);

- Начинается процесс взыскания.

И вот говоря о последнем, все представляют себе бандитов с утюгами, пистолетами и разогретыми паяльниками. И надо признать, страх этот вполне обоснованный. Ведь в период 90х все дела именно так и велись. А за особо крупные суммы машина с коммерсантом просто взлетала на воздух.

Не церемонились ни с кем, семья также могла пострадать из-за долга отца семейства. Именно тогда и появилось само понятие коллектор.

Зарубежная практика показывает, что первопроходцем в этом стали американцы. Первые коллекторские агентства начали появляться в середине 60-х годов.

Чуть позже коллекторские агентства начали появляться и на европейском континенте. В России же официальные коллекторы начали появляться только в двухтысячных (в 2004 году в РФ было открыто первое коллекторское агентство).

Специфика работы коллекторских агентств

Надо понимать, что особенности работы этих людей накладывают некоторые проблемы. И не только морального, но и правового характера. Так, до введения соответствующего закона в 2008 году, коллекторские агентства представляли собой:

- Крайне ограниченные call-центры;

- Выездные группы.

И проблема отсутствия законодательного регулирования привела к тому, что сотрудники этих компаний начали возвращаться к методам, которые использовались в 90-х:

- Должника избивали;

- Начинался полноценный террор;

- Порой доходило до жестоких убийств или инвалидности должника.

И никто особого внимания этой проблеме просто не уделял. А действительно, зачем. Ведь все вопросы можно было "замять" путем дачи взятки или постоянным выплатам местным сотрудникам полиции.

Сейчас подобные мероприятия преследуются по закону. Тем не менее у коллекторов все еще осталось очень много инструментов для работы. И прежде чем взять кредит в банке или соглашаться на заведомо невыполнимые условия агентства, со спецификой стоит ознакомиться.

Законодательное регулирование

Обновление отдельного федерального закона о коллекторской деятельности (ФЗ 230) привело к тому, что был установлен новый способ взаимодействия кредиторов и заемщика.

По сути, обновление федерального законодательство необходимо для того, чтобы ограничить действия коллекторов в отношении должника. Стоит ли говорить о том, что с появлением этого закона случаев уголовных дел возбужденных против коллекторских агентств и их сотрудников стало в несколько раз меньше.

Ограничений на прозвоны родственников и коллег до этого не было. Основные изменения касались:

- Звонков и их частоты;

- Текстовых сообщений;

- Другие способы взаимодействия с должником.

Та часть закона, что описывала правоустанавливающее взаимодействие не поменялась. В случае, если агентство или сотрудник нарушат правила, им придется возмещать ущерб (моральный, в том числе). Так, коллекторы не могут работать с должниками следующих категорий:

- Лица объявившие банкротство;

- Инвалиды первой группы;

- Граждане на стационарном лечении;

- Лица с ограниченной/полной недееспособностью;

- Несовершеннолетние.

В случае, если человек подпадает хоть под одну из этих категорий, то коллекторам придется сообщить кредитной организации или банку об этом и прекратить свою деятельность.

Вся суть изменений

Так уж получилось, что 230 ФЗ распространяется не только на коллекторские агентства, но и на сами банковские организации.

Одним из первых разделов законодательного акта описаны ситуации, которые не подпадают под текущие изменения:

- Кредитор это физическое лицо;

- Сумма задолженности не больше 50 000 рублей;

- Долг образовался в результате деятельности предпринимателя;

- У должника просроченные коммунальные платежи или что-то аналогичное.

Обновления коснулись и других разделов федерального законодательства. В частности, закон о коллекторской деятельности теперь описывает возможности взыскателей:

"Коллектор может очень мягко, вежливо и культурно уговорить заемщика вернуть деньги банку или финансовой организации"

Согласитесь, это лучше нежели телефонный терроризм, угрозы сжечь всю семью в печах и все остальные сомнительные методики и способы взыскания денежных средств.

По сути, закон сводит все к 2 ситуациям:

- В первой коллектор будет непосредственно взаимодействовать с должником (телефонные разговоры, встречи и живые переговоры);

- Забрасывание должника звонками, письмами сообщениями и т.п.

И вместе с тем, никакой свободы с обновлениями не появилось. Все вышеописанное коллектор может сделать только в адрес:

- Самого должника;

- Поручителя или гаранта.

Ни на семью, ни на родственников человека с кредитом это не распространяется. Все что выходит за рамки уже по умолчанию считается нарушением .

Есть и исключения из правил. Должник может самостоятельно подписать согласие о том, что он не против методик взыскания.

Но будем честны, среднестатистический человек в нашей стране подпишет подобное только в двух случаях:

- Он не понял что подписал;

- Он даже не заметил раздела с этой информацией в договоре.

Нужно понимать, что в большинстве своем, должники стараются всячески избежать возврата денег. Есть еще честные люди, испытывающие временные трудности. Но они не скрываются от банков и не пытаются выводить денежные средства подальше от своих счетов и банковских карт.

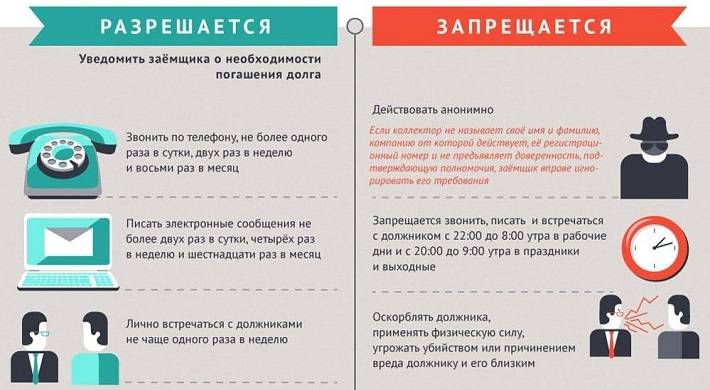

В обновлении ФЗ №230 установлены следующие запреты:

- Нельзя злоупотреблять правами, прописанными в законах;

- Нельзя причинять вред должнику (в какой бы то ни было форме);

- Нельзя звонить или приезжать с 10 вечера до 8 утра (рабочие дни), с 8 вечера до 9 утра (праздничные и выходные дни).

Нельзя требовать исполнения обязательства в обратном порядке.

Схема работы коллекторских агентств

Существует 3 общепринятых категории, которых коллекторских агентствам приходится придерживаться:

- Агентский договор;

- Подразделение банка;

- Выкуп кредитных долгов целыми пакетами.

В первом случае работа и оплата зависит от взысканной суммы долга.Стандартная ставка это 25%

Раньше коллекторов нанимали в штат банка. Сейчас это используется крайне редко, так как их заменили специальные отделы взыскания.

А вот с выкупом долгов все немного интереснее. Делать это можно только по договору цессии. И кстати, именно на эти агентства и приходятся самые громкие случаи убийств и травмирования должников.

Борьба с коллекторами: подаем исковое заявление

Если вы уверены в том, что сотрудники такой компании начали:

- Нарушать закон;

- Названивать ночью;

- Вторгаться в личную жизнь;

- Портить имущество.

Стоит обратиться за помощью к правоохранительным органам. Или сразу подавать исковое заявление в суд. До судебного разбирательства обычно доходит только в случае упрямства руководства и открытого игнорирования предупреждений со стороны правоохранительных органов.

Исковое заявление составляется следующим образом:

- Подается оно на имя руководства агентства;

- В исключительных случаях иск подается прямо на конкретного сотрудника службы;

- Описываются все неправомерные действия;

- Прикрепляется доказательная база.

Обратите внимание на то, что для прокуратуры можно предоставить ограниченный набор доказательств. В основном, это ведомство самостоятельно проводит проверки и выявляет нарушения.

А вот в случае с судебным разбирательством, лучше озаботиться сбором доказательной базы заранее. Так вы облегчите работу суду и ускорите весь процесс.

Но перед тем как обратиться за помощью в суд, внимательно ознакомьтесь:

- С кредитным договором;

- С бумагами от коллекторского агентства.

К этому делу лучше всего подключить профессионального юриста. Хотя бы по той причине, что сделать нужно все правильно, а аргументация виновности коллектора или агентства должная быть четкой и понятной. Если суд обнаружит серьезные нарушения со стороны коллекторов, то есть вероятность того, что деятельность всего агентства будет просто приостановлена.

Для судебного разбирательства будет проведена правовая экспертиза договора. Естественно, это делается для того, чтобы понять все аспекты заключенных договоренностей должника с банком еще на тот момент, когда никаких проблем с возвратом кредита не было. Опять-таки, должник всегда выступает в роли истца, а коллекторское агентство в роли ответчика. Но помните, в случае, если вы нанесли сотруднику коллекторского агентства физические повреждения, то дело может закончиться полноценным уголовным преследованием.

Поэтому, вести с подобными людьми стоит максимально корректно и нейтрально. В противном случае разбирательство в суде может обернуться против вас в конечном итоге.

Коллекторы в других странах

В вышеупомянутой США, у банков просто нет возможности заниматься взысканием кредитных средств самостоятельно. Там предусмотрено 2 способа сотрудничества:

- Переуступка долга;

- Срочный контракт для взыскания.

Среднее вознаграждение для агентства по взысканию равняется 20% от общей суммы долга. Законодательство зарегулировало эту деятельность у американцев еще в далеком 1978 году.

Так, в других странах коллекторы не могут:

- Угрожать должнику;

- Допускать насилие:

- Портить репутацию и т.п.

Более того, угрожать судом должнику не будут в случае, если судебное рассмотрение еще не инициировано. Более того, банк заключает договор с одним агентством и оно не может перепродавать свой долг другим.

У нас же очень любят угрожать судами, лишением родительских прав и т.д.

В Европе же коллектор и вовсе больше похож на финансового консультанта. Удивительно, но человеческое отношение и разумная помощь должнику в возврате долга действительно творят чудеса.

У нас же "чудеса" это старые добрые паяльники, угрозы уголовными сроками, моральное унижение и постоянное запугивание.

С другой стороны, у коллекторов в других странах куда больше возможностей. Там они могут полноценно взыскивать долг с заемщика. Тогда как у нас, коллектору больше ничего и не остается, как требовать добровольно оплатить долг. И запросить помощи у ФССП он не может, пристава это вообще отдельная структура. И действуют они обычно после судебных решений или обращений банковских организаций.

Заключение

Идеализировать зарубежный способ работы коллекторов тоже не стоит. В том же Израиле, они без каких-либо раздумий самостоятельно заберут все, что не прибито. А все что прибито - оторвут и заберут. В России такие полномочия только у судебных приставов, но никак не у коллекторских агентств. В идеале, лучше и вовсе отказаться от жизни в кредит. Ведь ни к чему хорошему это не приводит. В случае, если ваши права нарушаются - обращайтесь за помощью к юристам нашего ресурса.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.