6 оснований для расторжения договора ОСАГО и возврата денег за страховку жизни

При продаже машины, автовладельцы задаются самыми разными вопросами: как осуществить сделку с покупателем, как оформлять документы при продаже, куда обращаться и, главный вопрос, касающийся автострахования – как вернуть страховку Росгосстрах после продажи автомобиля?

Оглавление

Росгосстрах и несколько других крупных компаний (например, Ингосстрах, Ресо) существуют довольно давно. Компании имеют опыт по возврату страховок автолюбителям, хотя и пытаются как-то юлить, уклоняться от этой процедуры. Не стоит забывать, что полис ОСАГО (обязательное страхование автогражданской ответственности) на автомобиль является обязательной страховкой.

Человек продаёт машину, а страховка на эту машину ещё действует и он не знает, куда её деть. То ли выкинуть, то ли убрать куда-нибудь и забыть про неё либо же просто отдать новому владельцу (хотя она ему не пригодится уже).

Какие обстоятельства позволяют расторгнуть договор?

Существует несколько способов, как восстановить свои права. Одним из них возврат страховки Росгосстрах. Этот вариант более правильный, т. к. получится вернуть остаток тех денежных средств, которые были потрачены на оформления ОСАГО.

Почему нельзя просто отдать его новому хозяину машины? Всё очень просто: переоформлять полис, застраховать машину под своим именем покупателю авто в любом случае придётся. И, если полис ещё действует – его просто выкинут. Плюс, к тому же процедура переоформления на нового владельца займёт много времени и это всегда затруднительный процесс с кучей волокиты. Иногда сами страховые компании не хотят заниматься этим делом, тратить новые бланки и выдавать копии.

Просто положить и забыть про страховку можно, но почему бы не попытаться частично вернуть свои деньги, которые были потрачены?

Случаи, которые могут позволить разорвать договор ОСАГО:- Смерть владельца автомобиля.

- Закончился срок действия страховки.

- Автовладелец решил поменять страховую компанию.

- Утрата машины.

- Продажа автомобиля.

- Авто предназначено для профессиональной деятельности.

Для более полного понимания, следует разобрать некоторые из этих пунктов.

Утрата автомобиля – это могут быть случаи, когда машину угнали, она попала в аварию, сгорела либо её утилизируют, восстановить её нельзя.

Что касается профессиональной деятельности, то здесь подразумевается следующее. Например, машина принадлежала не физ. лицу, а какой-то организации. Организация эта ликвидируется. Полис оформляется же не на сам автомобиль, а на его владельца. Собственника машины в лице этой организации уже нет, следовательно, и полиса, так такового тоже не будет.

Что касается профессиональной деятельности, то здесь подразумевается следующее. Например, машина принадлежала не физ. лицу, а какой-то организации. Организация эта ликвидируется. Полис оформляется же не на сам автомобиль, а на его владельца. Собственника машины в лице этой организации уже нет, следовательно, и полиса, так такового тоже не будет.

Под продажей имеется в виду не только процесс купли-продажи, но и также дарение, наследование. Это и есть смена собственника машины.

При этом нужно учитывать несколько условий, при которых возможно расторгнуть договор:- наличие собственника (т. е. страхователя);

- страхователь, но не собственник; иногда страхователь может быть один человек, а собственник – другой; такое тоже возможно; тут действовать можно на основании написанной генеральной доверенности от собственника машины;

- наличие ген. доверенности; т. е. к примеру, у отца есть машина, она у него в собственности, но на ней не ездит, не использует, но машиной пользуется его сын, на основании генеральной доверенности.

В таких случаях действие ОСАГО на машину автоматически прекращается, страхователю возвращают оставшуюся часть страховой премии.

Порядок действий

Задаваясь вопросом: как вернуть страховку росгосстрах после продажи автомобиля? Первое, что нужно помнить – вернуть деньги за осаго росгосстрах можно, основываясь на законе.

Задаваясь вопросом: как вернуть страховку росгосстрах после продажи автомобиля? Первое, что нужно помнить – вернуть деньги за осаго росгосстрах можно, основываясь на законе.

Автовладелец вправе вернуть деньги за страховку – это прописано в Федеральном законе от 25.04.2002 №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В этом законе прописаны правила о расторжении договора ОСАГО.

Для этого надо собрать необходимые документы:

- Заявление на расторжение ОСАГО. Его можно скачать с официального сайта страховой компании, онлайн через интернет не выходя из дома. А можно составить заявление непосредственно в офисе, там менеджер поможет правильно всё составить и проверит заодно, все ли документы есть на руках. Важным нюансом является то, что список этих документов в разных компаниях отличается немного.

- Паспорт собственника. В случае если человек не собственник авто, а страхователь, то тогда представить паспорт страхователя.

- Копии ПТС. При продаже автомобиля нужна именно копия нового владельца машины.

- Копия договора купли-продажи, договор дарения или же документ, подтверждающий, что машина перешла в собственность по наследству.

- Копии документов расчётного счёта. Страховая компания может практически сразу рассчитаться со страхователем и внести деньги на банковскую карту, сберкнижку или счёт в банке. Поэтому лучше заранее приготовить этот документ.

- Полис ОСАГО.

- Генеральная доверенность и её копия.

- Платёжные документы.

Не всегда, но всё равно могут пригодиться квитанции об оплате ОСАГО, когда страхователь её оформлял на себя.

Все нужные документы собраны, теперь можно идти к страховщикам. Там должны принять их и, помимо написанного заявления на возврат ОСАГО обязаны завизировать все приложения (подпись или печать).

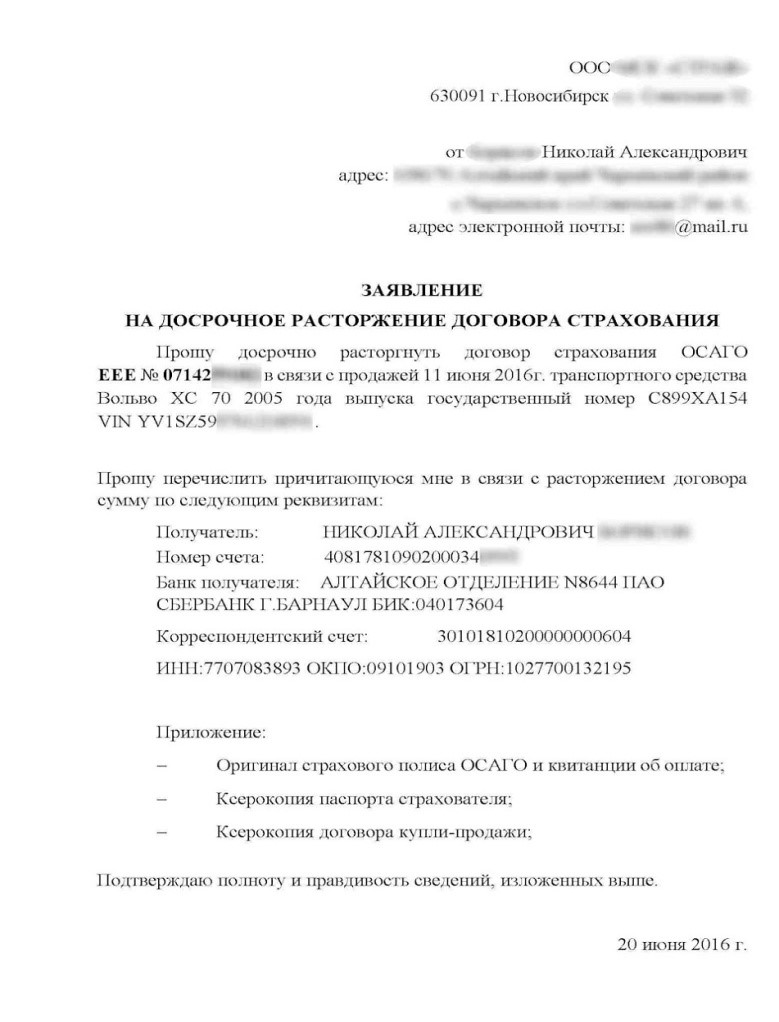

Образец заявления о возврате ОСАГО при продаже автомобиля

Для того чтобы вернуть деньги за страховку росгосстрах, нужно написать заявление. Ниже будет представлен образец, который можно использовать как примерный образец:

На какую сумму можно рассчитывать?

Не все владельцы автомашин решаются забрать остатки денег за страховку по разным причинам. В основном люди неуверены в успешности этого дела. Кто-то так и вовсе не в курсе, как вернуть кровно нажитые деньги за страховку автомобиля росгосстрах. Или же не знают, какая, вообще, сумма возврата выйдет, считая, что получат на руки совсем мизер.

Не все владельцы автомашин решаются забрать остатки денег за страховку по разным причинам. В основном люди неуверены в успешности этого дела. Кто-то так и вовсе не в курсе, как вернуть кровно нажитые деньги за страховку автомобиля росгосстрах. Или же не знают, какая, вообще, сумма возврата выйдет, считая, что получат на руки совсем мизер.

Как же вернуть страховку при продаже автомобиля росгосстрах? Узнать, какой остаток страховой премии можно вернуть, очень даже просто.

В расчёт берётся:- страховая премия – это та сумма, которая указана именно в бланке ОСАГО; если там ещё, как говорят «нагрузили» дополнительными «опциями» (страхование жизни, здоровья и т. д.), то они в расчёт не берутся; для ясности можно привести пример: Иванов Иван решил приобрести страховку ОСАГО – она стоит 7 тыс. рублей; менеджер страховой компании предложил застраховать жизнь, стоимостью 5 тыс. рублей; в сумме вылезло 12 тыс. рублей за всё; Иванов продаёт машину, решил вернуть страховку; при подсчёте суммы для возврата во внимание берётся только те 7 тыс. рублей за ОСАГО, учитываться будут только они.

- 23% — это взимаемая комиссия; причём 3% идёт в ВСК (Всероссийская страховая компания), а оставшиеся 20% — идут как издержки компании; например, з/п работников страховой службы, оплата коммуналки и т. д.;

- оставшееся время действия ОСАГО;

- 12 месяцев – это 1 год пользования страховкой.

Каждый из элементов разобраны, теперь их можно соединить в единую формулу. Сумма, которую получит страхователь при возврате денег со страховки, равна: остаток = (СП*23%)*(t*12), где СП – страховая премия, t – оставшееся время.

Как избавиться от страховки жизни ОСАГО?

После продажи машины, перед страхователем помимо возврата денег за страховку машины, встаёт ещё одна проблема – как вернуть навязанную страховку жизни по осаго росгосстрах? Как было написано выше, при оформлении самого полиса ОСАГО могут ещё добавить страхование имущества, к примеру.

Если возврат полиса ОСАГО более или менее не затруднительный процесс, то с дополнительной дела обстоят сложнее. Не всегда получается отмахаться от неё. Порой там идёт конкретное навязывание «в нагрузку» к основной страховке, как при взятии автокредита, да и, вообще, любого кредита в целом. Мол, ОСАГО сделать можно только при оформлении дополнительной страховки. Хотя это не считается правомерным действием, согласно Закону о Защите прав потребителе.

Чтобы вернуть деньги за страховку жизни росгосстрах нужно:- Написать заявление на отказ от этой страховки – бланк можно найти в интернете (заполнить надо 3 экземпляра).

- Сделать ксерокопии: паспорта, ПТС, СТС, техосмотра.

- Приговить водительское удостоверение (и оригинал, и копия).

Для более быстрой реакции страховой компании можно в заявлении дополнительной строкой написать, что в случае отказа, вопрос будет решаться в судебном порядке. Ещё лучше, если во время оформления ОСАГО и дополнительных страховок, записывать всё на диктофон, а лучше видео – может послужить доказательством навязывания страховки.

Нужно помнить, что это все нужно сделать в «период охлаждения», а именно в тчении 14 дней со дня оформления страховки жизни. Вернуть деньги должны в десятидневный срок.

Бывают случаи, когда хитрят – обходят период охлаждения. Человек пришёл к страховщикам, чтобы оформить ОСАГО. А там ему говорят, что на этот полис огромная очередь, но пока эта очередь идёт, можно оформить страховку (а без неё никак). Оформил этот человек страховку, ждёт своей очереди один день, второй. Пока пришла его очередь, период охлаждения уже истёк.

Поэтому, если страховая медлит с оформлением полиса, то возможность потребовать свои деньги только через суд, будет возрастать. Но даже если дойдёт до суда, то есть большая возможность выиграть это дело. В большинстве случаев так и происходит – обычные граждане, которые хотят восстановить справедливость, благодаря суду возвращают своё. И тогда страховщикам ничего не остаётся, как вернуть деньги за страховку.

Как быстро компания возвратит средства?

В основном вся положенная сумма выплачивается страхователю быстро, в тот же день. Но иногда может быть задержала в связи с тем, что эти денежные средства переводятся на счёт в банке или на карточку – это требует времени.

2 важных момента:

- каким бы ни был способ перечисления денег – получение на руки или на счёта в банке, этот срок не должен превышать 2 недели, т. е. 14 дней после получения страховой компанией заявления о расторжении полиса;

- в случае если этот срок уже истёк – смело можно обращаться в суд, т. к. нарушен Закон «Об ОСАГО»; выиграть это дело можно, если будут предоставлены все доказательства и документы.

В РФ существуют законы, которые защищают права человека, касающиеся любой сферы жизни, в том числе и в области страхования. Там есть определённые нормы и сроки, нарушив которые можно стать привлечённым к ответственности (к административной, например).

На что обратить внимание?

Следует учесть такие немаловажные моменты, как:

- Если до окончания полиса осталось меньше полугода (например, 2-3 месяца), то смысла идти в офис страховой компании, чтобы возвратить страховку, нет. Всё равно возвращённые деньги будут мизерными.

- Этот период лучше подождать. Когда действие страховки кончится, можно получить начисление кбм за езду без аварий. Плюсом является то, что потом можно будет получить скидку при покупке нового ОСАГО.

- Получить обратно деньги нельзя, если были предоставлены страховой компании недостоверная, некорректная информация о страхователе или же он куда-то далеко уезжает на длительное время.

Если эти нюансы брать во внимание, то тогда вполне вероятно остаться в плюсе.